Colunas

‘PEC do orçamento da guerra’ poderia se chamar ‘proposta da discórdia’

Objetivo é criar um regime especial, fiscal e financeiro, que possibilite enfrentar a emergência criada pela crise sanitária

No início de abril, o governo encaminhou ao Congresso uma proposta de Emenda Constitucional – a PEC 10/2020 – que rapidamente ganhou a denominação de “PEC do orçamento da guerra”, mas que dadas as controvérsias que despertou bem poderia se chamar de “PEC da discórdia”.

Articulada politicamente pelo ministro da Economia, o presidente do Banco Central do Brasil (Bacen) e presidentes da Câmara e do Senado, seu objetivo precípuo é o de criar um regime especial, fiscal e financeiro, que possibilite enfrentar a emergência criada pela crise sanitária. Do ponto de vista fiscal o seu intuito é o de permitir gastos temporários, que fuja dos limites impostos pelas múltiplas regras fiscais; a regra de ouro sobretudo, pois a meta de saldo primário e do teto dos gastos, já teriam sido contornadas pelo regime de calamidade pública. Ademais, como o Bacen não é independente, embora seja autônomo na prática, a PEC também busca criar condições legais para intervenções não convencionais e massivas, principalmente no mercado secundário de títulos e direitos creditórios.

No que tange à intervenção do Banco Central, os artigos, aprovados na Câmara e em discussão no Senado, transcritos abaixo, são elucidativos do tipo de operação que se pretende realizar:

§ 9º O Banco Central do Brasil, limitado ao enfrentamento da calamidade pública nacional de que trata o caput deste artigo, e com vigência e efeitos restritos ao período de sua duração, fica autorizado a comprar e vender títulos de emissão do Tesouro Nacional, nos mercados secundários local e internacional, e direitos creditórios e títulos privados de crédito em mercados secundários, no âmbito de mercados financeiros, de capitais e de pagamentos.

§ 10. Na hipótese do § 9º deste artigo, o montante total de cada operação de compra de direitos creditórios e títulos privados de crédito pelo Banco Central do Brasil: I – deverá ser autorizado pelo Ministério da Economia e imediatamente informado ao Congresso Nacional; II – requererá aporte de capital de pelo menos 25% (vinte e cinco por cento) do montante pelo Tesouro Nacional.

§ 11. O Presidente do Banco Central do Brasil prestará contas ao Congresso Nacional, a cada 45 (quarenta e cinco) dias, do conjunto das operações realizadas na hipótese do § 9º deste artigo.

A rigor, do ponto de vista da atuação do Banco Central, a PEC é uma autorização temporária para que ele ponha em prática a operação de salvamento dos bancos e mercados financeiros. Tais procedimentos foram largamente utilizados, e estão sendo renovados no presente, pelos bancos centrais dos países desenvolvidos no desdobramento da crise financeira de 2008, e da pandemia do coronavírus, por meio de massivas intervenções, não usuais ou convencionais, de compra de títulos públicos e privados nos mercados e direitos creditórios dos bancos, e que ganharam a denominação de quantitative easing (QE).

Um aspecto institucional relevante dessas intervenções é que elas foram realizadas por bancos centrais independentes e, portanto, com margem de manobra legal mais ampla do que o Bacen. Este, até que se aprove o projeto de lei da independência, em tramitação no Congresso, não tem, felizmente, autonomia legal para fazer essas operações, mas o que tudo indica a ampliará, com a sua aprovação, o que tornaria a PEC, desnecessária, remetendo o marco legal para leis ordinárias.

No debate da PEC, duas linhas de argumentação básicas têm sido ventiladas. A primeira, de natureza político-jurídica, argumenta que a PEC confere ao Governo excesso de poderes e que constitui um “cheque em branco”. Ademais, costuma-se alegar que todas as operações – tanto fiscais quanto financeiras – elencadas na PEC, poderiam ser realizadas por meio de aprovação de leis ordinárias. Não deixa de ser curioso notar que, alguns parlamentares que avocam esta posição sejam adeptos da independência do banco central e, portanto, de um grau de autonomia muito maior da instituição.

Na segunda, no plano econômico-financeiro, economistas ultraliberais e de ultraesquerda se unem para defender a tese da auto regulação dos mercados. Para os primeiros, não é necessário realizar intervenções ou salvar os mercados financeiros, porque a perda do valor dos títulos é um processo de regeneração e de volta a fundamentos saudáveis. Para os segundos, intervir significaria premiar ricos, financistas, especuladores. A liquidação dos mercados os puniria. A posição é quase esquizofrênica, sobretudo quando veiculada por economistas ditos progressistas. Não deixa de ser uma profissão de fé nas virtudes ou do mercado, mormente os financeiros, na sua capacidade de produzir avaliações justas e arbitrar perdas, penalizando só os ricos.

Assim, é possível ver méritos no debate político-jurídico que levanta importantes questões quanto ao ordenamento institucional e democrático bem como no que tange às assimetrias e concentração de poder que beneficiam as finanças, acompanhadas de relativo descaso com as políticas fiscais amplas de apoio à população. Contudo, o mesmo não se pode dizer das teses econômicas sectárias. Isto porque, deixados à sua própria sorte, os mercados financeiros só produzirão o agravamento da crise, com um potencial muito significativo de intensificá-la e difundi-la para outros segmentos. Por essa razão é necessário apoiar, cum grano salis, isto é, com datas, regras e transparência, a intervenção não convencional do Bacen.

Para delimitar o significado da nova atuação do Bacen ao comprar títulos públicos e privados nos mercados secundários, cabe recordar os termos da atual política monetária. Baseada no regime de metas de inflação, a política prevê a fixação de uma taxa de juros – a meta de Selic – associada a uma taxa de inflação almejada e uma banda de flutuação. Periodicamente, esta taxa de juros pode ser revista, em razão da trajetória dos preços e do chamado hiato de produto. As alterações de liquidez, entre os períodos de mudança das taxas de juros são absorvidas por operações compromissadas – de compra/venda e recompra/revenda de títulos – com o sistema bancário criador de moeda e com outros tipos de instituições financeiras que possuem conta de reservas com o Bacen.

Assim, por exemplo, um aumento qualquer da liquidez do sistema induz o Bacen a capturá-la por meio da venda de títulos com compromisso de recompra. Isso evita que a liquidez se dirija ao mercado interbancário, reduzindo a taxa de juros e, por arbitragem, a meta SELIC. São operações lastreadas na carteira de títulos públicos do banco central, que os oferta aos bancos com compromisso de recompra. Na operação de falta de liquidez por parte de algum banco, o Bacen aceita seus títulos em troca de dinheiro e aqui nesse caso podem ser títulos públicos ou privados, e no redesconto, direitos creditórios da carteira própria das instituições. Em resumo, as operações de liquidez, que são aquelas convencionais e características do Bacen, se dão exclusivamente com o sistema bancário, lastreadas em títulos, com compromisso de recompra. No caso do redesconto, de acordo com as normas do CMN e Bacen, podem ter no máximo quarenta e cinco dias.

Percebe-se pela descrição acima que a nova intervenção do Bacen, consubstanciada na compra definitiva de títulos públicos e privados, e de carteira de direitos creditórios, abrangendo ademais instituições financeiras e não financeiras – como por exemplo, financeiras, fintechs, e fundos de investimento – tem uma escala muito ampliada e só se justificaria se realmente houvesse risco de ruptura – queda abrupta de preços dos títulos ou suspensão de negociação – em determinados mercados e sua conversão em risco sistêmico. Abre-se aqui duas questões distintas: a primeira delas é porque intervir e, a segunda, como intervir.

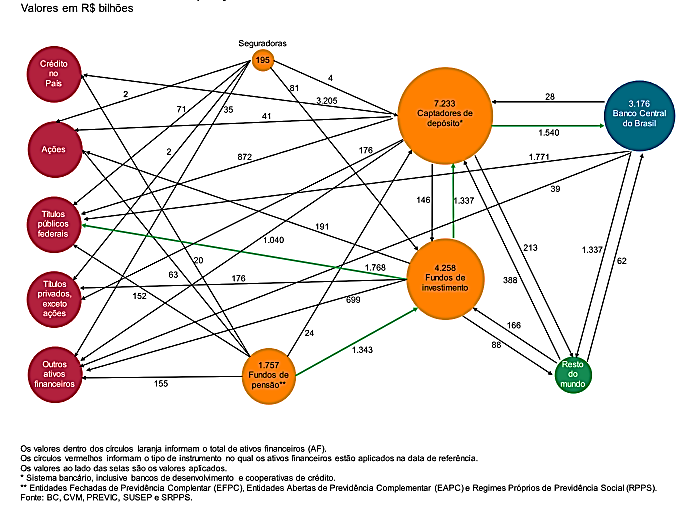

No âmbito do porquê intervir o aspecto central é a interconectividade do sistema financeiro ou o risco sistêmico. O gráfico abaixo mostra as relações entre as várias partes ou agentes do sistema e seu alto grau de interconectividade. Uma primeira característica a destacar é o peso significativos das instituições que não captam depósitos; fundos de investimento (FI), fundos de pensão e seguradoras; vis a vis aquelas que captam; sistema bancário e cooperativas de crédito. Eles são praticamente do mesmo tamanho; 46% e 54% do total, respectivamente, com destaque, no primeiro grupo para os fundos de investimento que detêm 1/3 dos ativos totais.

Interconexões do sistema financeiro (Fonte: BACEN, Relatório de Estabilidade Financeira)

Interconexões do sistema financeiro (Fonte: BACEN, Relatório de Estabilidade Financeira)

Alguns enlaces são particularmente importantes, pois realçam a interdependência sistêmica. Assim, os bancos como seria de esperar, são os grandes fornecedores de crédito e compradores de títulos públicos e ademais ainda têm uma carteira não desprezível de títulos privados e recebem aplicações, na forma de depósitos dos fundos de investimento – muito provavelmente de curtíssimo prazo. Os FIs por sua vez, muitos deles administrados por assets managers de grandes bancos, são importantes compradores de títulos públicos seguidos de ações e títulos privados e uma parcela expressiva do seu funding vem dos fundos de pensão. Cabe ainda destacar o segmento de outros ativos financeiros que compõe uma parcela importante dos ativos do sistema e que representam principalmente aplicações dentro de cada subsistema tais como interbancário, aquisições de cotas entre fundos, etc.

Do ponto de vista do destino das aplicações há três grandes mercados que como já vimos, são o lócus de aplicação de agentes diferenciados. O mercado de títulos, sobretudo o de títulos públicos, o mercado de crédito que tem um isolamento relativo pois é negócio quase exclusivo dos bancos e cooperativas de crédito e, o mercado de títulos privados, com maior importância daquele de dívida vis-à-vis o de ações. A possibilidade de propagação de rupturas tem a ver, portanto, com tamanho e os enlaces. Desse ponto de vista há uma hierarquia clara: o mercado mais relevante é o de títulos públicos, seguido do mercado de crédito, do mercado de títulos de dívida privados e por último das ações.

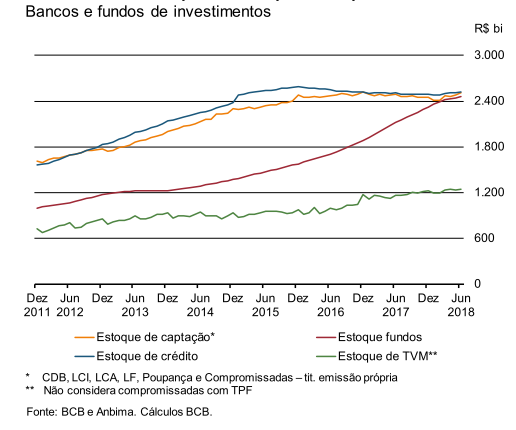

Uma comparação direta entre bancos e fundos de investimento mostra como essas instituições têm evoluído e esclarece as suas relações. Percebe-se que desde 2013, os ativos dos fundos crescem muito mais rapidamente do que os ativos creditícios bancários. Estes últimos sofreram uma forte inflexão a partir da crise de 2015/2016 e permanecem estagnados desde então. Em parte, isto reflete a menor demanda por crédito numa economia estagnada. Note-se também que os bancos utilizam novos instrumentos de captação como LCI e LCA e LF. Olhando os fundos, percebe-se o descompasso entre a evolução das captações e dos ativos, exclusive operações compromissadas. Mas, o que cabe destacar são as relações entre ambos.

Assim, o que está em pauta é que os bancos desenvolvem relações privilegiadas com os fundos de investimento – parte deles formados pelos grandes conglomerados bancários – constituindo uma espécie de shadow banking brasileiro. Os bancos continuam a carregar a dívida pública de curtíssimo prazo, por meio das operações compromissadas e parte delas é refinanciada com os FIs. Desinteressados em ampliar substancialmente o crédito para as corporações, os bancos jogam para os FIs o financiamento de empresas maiores e de melhor risco por meio de títulos de dívida. Também obtém financiamento a custo mais baixo colocando nos FIs títulos de sua emissão como LCIs, LCAs, LFs e CDBs. Parece assim evidente que é alta a interconectividade desses dois agentes centrais e a possibilidade de crescimento do risco sistêmico caso haja problemas em um desses mercados, i.e. o de títulos públicos e de títulos privados.

Fonte: BACEN, Relatório de Estabilidade Financeira

Fonte: BACEN, Relatório de Estabilidade Financeira

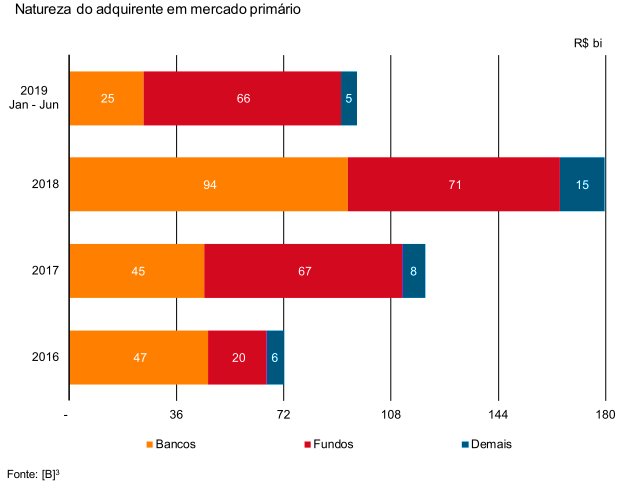

O crescimento recente do mercado de capitais no Brasil, em particular do mercado de títulos de dívida corporativa, merece ser destacado. Ele se revela um fenômeno com suficiente dimensão econômica e financeira, ao contrário do crescimento da bolsa de valores, para fazer parte das preocupações da política monetária não convencional. Ou seja, por várias razões que vão desde a queda dos juros, o encarecimento do crédito dirigido, e os incentivos fiscais aos compradores de títulos, esse mercado ampliou-se significativamente nos últimos tempos. E ao contrário da Bolsa de Valores, cujo papel no financiamento das empresas é desprezível, os títulos corporativos têm representado uma parcela crescente da dívida das empresas. De acordo com o CEMEC, em 2019 o mercado de capitais representou 11,2% do financiamento das empresas não financeiras, igualando-se ao crédito bancário livre (11,6%) e superando o crédito dirigido (8,6%). Ademais, como se pode constatar pelo gráfico abaixo, é crucial a importância dos FIS no carregamento dos principais títulos desse mercado: as debêntures e a notas comerciais (comercial papers).

Emissões de debêntures e notas comerciais (Fonte: BACEN, Relatório de Estabilidade Financeira)

Emissões de debêntures e notas comerciais (Fonte: BACEN, Relatório de Estabilidade Financeira)

Uma vez tratado do tema do porquê intervir, cabe abordar o aspecto de como intervir. No mercado de crédito, a intervenção do Bacen é urgentíssima. O sistema bancário brasileiro já por sua natureza avesso ao risco, ampliará esta aversão num momento de crise e forte incerteza, e fará inexoravelmente, um racionamento extremo do crédito e uma elevação do seu preço, como já apontado e denunciado por associações de empresários. Mesmo a rolagem da dívida, facilitada por medidas no sentido de reduzir o compulsório, relaxar os requerimentos de capital e de provisão para devedores duvidosos, deverá ser muito relativa. O problema crucial é o fluxo de novos empréstimos direcionados à preservação do capital de giro das empresas e, somente garantias públicas contra o risco de crédito pode viabilizar esses financiamentos.

A PEC viabiliza, nesse caso, um tipo de intervenção não convencional importante que é a recompra das carteiras dos bancos, financeiras e SCDs (fintechs de crédito) por parte do Bacen. Ao garantir a recompra das carteiras o banco central retira o risco dessas operações, podendo inclusive fixar uma taxa de juros baixa, a SELIC, por exemplo e remunerar os bancos com uma comissão (fee). Os bancos terão interesse de realizar a operação porque esta evita que seus clientes entrem em default. Ademais, a presença de uma rede de bancos públicos capazes de avançar sobre o market share dos privados é outro fator de incentivo. Talvez seja necessário insistir que os bancos, pelo menos durante o ano de 2020, deveriam estar proibidos de distribuir dividendos, pagar bônus de desempenho e eventualmente pagar impostos extras sobre lucros inesperados. Registre-se a reiterada complacência das instituições reguladoras brasileiras com o tema. Enquanto na Área do Euro, o Banco Central Europeu proibiu expressamente a distribuição de dividendos, aqui o Conselho Monetário Nacional apenas vetou a distribuição acima do mínimo obrigatório.

No que tange ao mercado de títulos, públicos e privados, a ação deveria se nortear pelo princípio de criar guias claras para operação do mercado que está à deriva em vários segmentos. Duas opções polares aparecem aqui: comprar a preços de mercado, quando este estiver operando, ou pelo valor de face dos títulos. A segunda opção, parece superior. Cabe aqui lembrar que a queda de preços dos ativos tem como consequência inexorável a elevação das taxas de juros, ou seja, as taxas as quais o governo ou empresas conseguem emitir novas dívidas. Por exemplo, no caso dos títulos públicos, a ação do Bacen deve ser a preservação da curva de rendimentos, evitando que as taxas longas se ampliem significativamente. Assim, deveria comprar os títulos de várias maturidades, às taxas de juros da emissão original.

O procedimento alternativo de comprar a preços de mercado significaria avalizar a marcação a mercado num momento de altíssima preferência pela liquidez. A compra de títulos privados deveria seguir o mesmo princípio e teria o condão de evitar o colapso de alguns mercados e a disseminação dessa ruptura, bem como a reconstituição das curvas de risco/rendimento. Os FIs que tivessem suas carteiras parcial ou integralmente compradas pelo Bacen deveriam renunciar à taxa de administração. Aqui a evidência a ser respeitada é que se os mercados são míopes em tempos normais eles tornam-se completamente cegos na pandemia.

As medidas discutidas acima têm implicações menores sobre a dívida pública. O dinheiro para a compra das carteiras de crédito e dos títulos virá da expansão monetária, como aliás foi a regra nas operações de política monetária não convencional (QEs) mundo afora. Para evitar que uma parte da expansão da liquidez, que se converterá em reservas livres do banco se transforme em operações compromissadas, ou seja dívida pública de curto prazo, seria importante introduzir a inovação já presente em projetos de lei no Congresso e na versão original da PEC, discutida na Câmara: a criação dos depósitos de instituições financeiras no Banco Central. Isto separaria de uma vez por toda as operações de política monetária daquelas relativas a dívida pública, anulando uma parte do estoque da mesma e reduzindo o custo da operação como um todo. De qualquer modo é necessário estar atento sobre o efeito que pode ter essa ampliação da liquidez sobre os mercados de câmbio, a cotação do real e, sobretudo, as reservas. Já é passada a hora de por areia na engrenagem da especulação cambial no Brasil.

Certamente, haverá quem não se convença da importância dessas operações, afinal num país onde cerca de 50% da população não possui qualquer ativo financeiro e onde 70% dos que possuem estão restritos à caderneta de poupança, salvar o mercado de títulos parece ser uma operação que interessa apenas a uma minoria; os de sempre. Ademais, essas ações serão conduzidas por uma gestão da economia com a marca indelével da sociopatia, manifesta na insuficiência e lentidão dos programas fiscais de apoio às famílias e aos trabalhadores. A despeito de haver coerência social e política nessa concepção, o seu problema reside em não compreender a capacidade de disseminação que uma crise financeira pode ter espalhando-se para vida das pessoas comuns. Ou seja, a desorganização dos mercados financeiros, os defaults ampliados, levará necessariamente à ruptura do mercado de crédito, a escassez radical de financiamento a empresas e famílias, ao comprometimento ainda maior do emprego e da renda e ao aprofundamento da depressão.

A opinião de colunistas e articulistas não representa, necessariamente, a opinião de CartaCapital.

Ricardo Carneiro

É professor titular do Instituto de Economia da Unicamp.

2026 já começou

Às vésperas das eleições de 2026, o País volta a encarar um ponto de inflexão: o futuro democrático está novamente em jogo.

A ameaça bolsonarista não foi derrotada, apenas recuou. No Congresso, forças conservadoras seguem ditando o ritmo. Lá fora, o avanço da extrema-direita e os conflitos em Gaza, no Irã e na Ucrânia agravam a instabilidade global.

Se você valoriza o jornalismo crítico, independente e comprometido com a democracia, este é o momento de agir.

Assine ou contribua com o quanto puder.

Leia também

Retomada da economia pós covid-19 pode piorar uma situação que já é bastante complicada

Por Fashion Revolution

Prevenir a saúde é cuidar da economia

Por Marília Arraes

Economia vai sofrer mais se o sistema de saúde entrar em colapso, diz Mandetta

Por Victor Ohana

Uma possibilidade para salvar vidas e a economia na pandemia do coronavírus

Por João Sicsú